* «لا تزال مقاييس الائتمان قوية للغاية، ولم يؤد تباطؤ التحفيز حتى الآن إلى زيادة في حالات التخلف عن السداد»

* «البنوك الكبرى تفوقت على أداء المؤسسات المالية والسوق الأوسع بشكل عام».........................................................................................................

وسيبدأ الإعلان عن أرباح الربع الثاني من أكبر البنوك في الولايات المتحدة، اليوم الثلاثاء، حيث ستصدر تقارير من جيه بي مورجان تشيس وجولدمان ساكس، يليها المزيد من التقارير على مدار الأسبوع. وكان تدفق الأخبار بشكل عام جيدًا للبنوك في الربع الثاني. ومهّدت نتائج اختبار الإجهاد الذي أجراه بنك الاحتياطي الفيدرالي الطريق لعائدات رأس المال الكبيرة. ولا تزال مقاييس الائتمان تبدو قوية للغاية، حيث لم يؤد تباطؤ التحفيز حتى الآن إلى زيادة في حالات التخلف عن السداد. وساعد تعديل بنك الاحتياطي الفيدرالي على سعر إعادة الشراء العكسي لليلة واحدة في تخفيف بعض الضغط على ميزانيات البنوك العمومية المتضخمة.

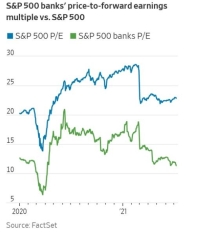

وكان المستثمرون يتوقعون الكثير من هذا، مما أدى إلى ارتفاع مؤشر «كي بي دابليو ناسداك بنك» (KBW Nasdaq Bank) بنسبة 40٪ تقريبًا في بداية شهر يونيو. وتراجعت الأسهم قليلًا في الآونة الأخيرة، لكن البنوك الكبرى تفوقت على أداء المؤسسات المالية والسوق الأوسع بشكل عام. ومع ذلك، لا تزال البنوك الكبرى تتداول عند حوالي 50٪ من مضاعف السعر إلى الأرباح الآجلة على مؤشر ستاندرد آند بورز 500، مقارنة بمتوسط تاريخي يبلغ 75٪، وذلك وفقًا لما أكده المحللون في شركة أوتونوموس ريسيرش، وهذا يعني وجود مجال أكبر للتقدم.

لكن جزءًا كبيرًا من الأرباح الآجلة المتوقعة يرجع إلى إطلاق احتياطيات خسائر القروض، وهي أرباح لمرة واحدة يميل المستثمرون إلى عدم تقديرها بدرجة عالية جدًا. وبالتالي، حتى تتمكن البنوك من تضييق الفجوة، ستحتاج على الأرجح إلى وجود بعض الأخبار الأفضل حتى من الموجودة الآن، والتي قد يكون من الصعب الحصول عليها.

وفي حين أن هناك بعض الدلائل التي تبعث على الأمل بشأن دخل الفوائد الأساسية، إلا أنها ليست مؤشرات كبيرة. فقروض السيارات تشهد ارتفاعًا كبيرًا، لكنها لا تشكل سوى 7٪ من إجمالي الإقراض الذي تقدمه البنوك الأمريكية الكبرى، وفقًا لبيانات بنك الاحتياطي الفيدرالي، وتتركز إلى حد ما بين عدد قليل من المقرضين. وأظهرت بيانات بنك الاحتياطي الفيدرالي أن أكوام السيولة النقدية للبنوك الأمريكية الكبيرة التي تسحب عوائد الأصول قد تقلصت منذ مايو، لكن كنسبة مئوية من الأصول، ولا تزال أعلى بمقدار الضعف مما كانت عليه في بداية الوباء. ولا تقدم أسعار الفائدة مساعدة كبيرة أيضًا، فعلى الرغم من الارتفاع الطفيف في بعض أسعار الفائدة قصيرة الأجل، لا تزال العوائد طويلة الأجل متمسكة بانخفاضها، مع تراجع عوائد سندات الخزانة لأجل 10 سنوات مؤخرًا إلى المستويات التي كانت عليها في شهر فبراير.

وكانت المعدلات المنخفضة نعمة لأسواق رأس المال وفي وول ستريت كذلك. لكن من المتوقع أن يبدأ هذا الارتفاع في التباطؤ مقارنة بالإيرادات الهائلة، التي تم تحقيقها العام الماضي. ويتوقع المحللون في باركليز أن تنخفض رسوم التداول والاستثمار المصرفي في الربع الثاني بنحو 20٪ إلى 25٪ على أساس سنوي في أكبر خمسة بنوك أمريكية في وول ستريت. وقد يتم استثناء الرسوم المفروضة على وحدات إدارة الثروات، مثل تلك الموجودة في مورجان ستانلي، والتي تستفيد من ارتفاع قيمة الأسهم، وقد يقرر المزيد من المستثمرين الدخول بكامل ثقلهم في السوق.

ويمكن للبنوك أن تزيد بعض الرافعات المالية حتى تدعم الأرباح، كما يمكنهم تحويل المزيد من النقد إلى الأوراق المالية. لكن في المستوى الحالي لعوائد السندات، قد يكون وقت القيام بهذه الخطوة قد فات بالفعل، والقيام بذلك الآن يعني المخاطرة بخسارة مستقبلية في تلك المحفظة الاستثمارية، التي يمكن أن تصل إلى مستويات رأس المال. وقال جيمس ديمون، الرئيس التنفيذي لبنك جي بي مورجان، للمحللين في شهر يونيو الماضي، إن «الأمر سيحتاج منه لمكالمة هاتفية واحدة فقط لشراء المزيد من سندات الخزانة». مضيفًا: «لكننا نتحلى بالصبر؛ لأنني أعتقد أن هناك احتمالات كبيرة بأن يكون التضخم أكثر من مؤقت».

وهناك جانب آخر سيحقق المزيد من عوائد رأس المال وأكثر حتى مما يتوقعه المستثمرون، حيث يوجد عدد قليل من البنوك، لا سيما كابيتال وان فاينانشيال، ممن لديها الكثير من رأس المال الزائد فوق المتطلبات. لكن قد يبدأ آخرون في الحذر من الاقتراب جدًا من المستويات الدنيا؛ نظرًا لأن أجزاء من متطلباتهم، ومنها احتياطات المخاطر النظامية العالمية، قد تستمر في الارتفاع، كما تستهلك المدفوعات أيضًا النقد الذي يمكن نشره لاحقًا بمعدلات أعلى.

لذلك يظل نمو القروض عاملًا ذا تأثير هائل، وسيستفيد البعض، مثل بنك أوف أمريكا، من اختفاء معدلات القروض الأقل، عن طريق وجود مدفوعات رهن عقاري أبطأ. ومع ذلك، لا يزال التعافي المستمر في الاقتراض بعيد المنال. وقد يسعى الناس للحصول على ائتمان من خلال التقدم للحصول على بطاقات، لكن قروض البطاقات في البنوك الأمريكية الكبرى لا تزال ثابتة تقريبًا منذ عام مضى، وحوالي 8٪ أقل مما كانت عليه قبل عامين، وفقًا لبيانات بنك الاحتياطي الفيدرالي.

ختامًا، ربما يكون المقترضون قد بدأوا للتو في الإنفاق بإسراف، أو يشعرون بالقلق من الوقوع في المشاكل قريبًا، لذا سيتعيّن على المستثمرين التحلي بالصبر لمعرفة ذلك.